Εμπορικός Σύλλογος Αγρινίου: Ενημερώνει για τις επικείμενες αλλαγές στο λιανεμπόριο

Το ΔΣ του Εμπορικού Συλλόγου Αγρινίου ενημερώνει τα μέλη του για τις επικείμενες αλλαγές στο λιανεμπόριο για το έτος 2024, όπως ακριβώς διακινήθηκαν από την ΕΣΕΕ.

Όπως αναφέρει σε ανακοίνωση το ΔΣ του Ε.ΣΑ. «στην παρούσα φάση δε θα κάνει κανένα σχολιασμό για την εμποροκτόνα πολιτική ούτε για τη στάση της Συνομοσπονδίας, που δεν αισθάνθηκε την ανάγκη να καταγγείλει έστω μία από αυτές τις ρυθμίσεις, όπως πχ τη νέα επιβάρυνση του ελ. επαγγελματία μέσω της υποχρεωτικής αποδοχής του νέου τύπου άμεσων πληρωμών από το κινητό ή τη νέα αύξηση των ασφαλιστικών του εισφορών κ.α.

Εδώ θα είμαστε να τα λέμε».

Ακολουθεί ο Συνοπτικός Οδηγός των επικείμενων αλλαγών:

- ΝΕΕΣ ΨΗΦΙΑΚΕΣ ΥΠΟΧΡΕΩΣΕΙΣ – ΕΝΤΑΤΙΚΟΠΟΙΗΣΗ ΗΛΕΚΤΡΟΝΙΚΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ – ΠΕΡΙΟΡΙΣΜΟΣ ΧΡΗΣΗΣ ΜΕΤΡΗΤΩΝ

Αυστηροποίηση προστίμων για τη διενέργεια συναλλαγών άνω των 500€ με μετρητά: Το επιβαλλόμενο μέχρι πρότινος ποσό προστίμου των 100 ευρώ, ορίζεται πλέον στο διπλάσιο της αξίας της απόδειξης (ισχύει ήδη).

Σύστημα IRIS: Υποχρέωση αποδοχής νέου τύπου άμεσων πληρωμών από το κινητό κάθε πελάτη θα έχουν οι επιχειρήσεις από 1/1/2024: Η εφαρμογή της συγκεκριμένης υποχρέωσης επισπεύστηκε κατά 1 έτος, σε σχέση με ό,τι προβλεπόταν αρχικώς (1/1/2025). Η εν λόγω υπηρεσία είναι πολύ πιθανό να παρέχεται δωρεάν μόνο στους καταναλωτές και όχι στους Ελ. επαγγελματίες, οι οποίοι θα επιβαρύνονται με μία μεσοσταθμική χρέωση περίπου 1%.

Ηλεκτρονικές αποδείξεις: Μέχρι 31/12/2023 θα πρέπει οι Ελ. επαγγελματίες να συγκεντρώσουν το 30% των τεκμαρτών και όχι των πραγματικών/δηλωμένων εισοδημάτων τους σε ηλεκτρονικές αποδείξεις (αφορά εισοδήματα του 2023).

Απαγόρευση διενέργειας μεταβιβάσεων ακινήτων με χρήση μετρητών: Όσα συμβόλαια μεταβίβασης ακινήτων συνάπτονται με τη χρήση μετρητών και όχι τραπεζικών εργαλείων/μέσων θα θεωρούνται άκυρα και θα επιβάλλεται αυτοτελές πρόστιμο ίσο με το 10% του τιμήματος της μεταβίβασης (ισχύει ήδη).

“Mydata“: Αυστηροποίηση προστίμων για τη μη συμμόρφωση σε σειρά υποχρεώσεων που απορρέουν από τα Ηλεκτρονικά βιβλία/«Mydata».

Διεύρυνση της υποχρεωτικότητα χρήσης POS σε επιπλέον 35 κλάδους/επαγγέλματα: Οι επιχειρήσεις θα πρέπει να ικανοποιούν πιθανό αίτημα των πελατών τους για πληρωμή μέσω “πλαστικού” χρήματος. Ως εκ τούτου, οι επιχειρηματίες θα πρέπει να προμηθευτούν και να εγκαταστήσουν τα απαραίτητα τερματικά έως 31/1/2024.

Διασύνδεση POS με ταμειακές μηχανές: Η υλοποίηση της συγκεκριμένης πρόβλεψης πρέπει να έχει ολοκληρωθεί έως τα τέλη Μαρτίου 2024.

Απόσυρση/Αντικατάσταση των μη κατάλληλων Φορολογικών Ηλεκτρονικών Μηχανισμών (ΦΗΜ/ταμειακών μηχανών) των επιχειρήσεων, έως 29/2/2024.

Μεταβίβαση λογιστικών στοιχείων στο σύστημα «myData»: Εντός του 2024 η συγκεκριμένη διαδικασία θα καταστεί υποχρεωτική, ενώ οι δικαιούμενες εκπτώσεις φόρων και οι προς έκπτωση δαπάνες δεν θα καρπώνονται από τους δικαιούχους, αν τα σχετικά παραστατικά δεν έχουν πρώτα διαβιβαστεί ηλεκτρονικά στην ΑΑΔΕ. Παράλληλα, τα δηλωθέντα στις φορολογικές δηλώσεις έσοδα από επιχειρηματική δραστηριότητα δεν μπορεί να είναι μικρότερα από τα έξοδα που έχουν αποσταλεί στην ηλεκτρονική πλατφόρμα.

QR code: Η υποχρεωτική από 1/1/2024 αναγραφή του θα αφορά τόσο στις εκδιδόμενες αποδείξεις Λιανικής όσο και στα τιμολόγια. Αυτό συνεπάγεται πως η διαβίβαση των στοιχείων στην ΑΑΔΕ πρέπει να γίνεται αυτόματα και όχι σε μεταγενέστερο εντός της ημέρας χρονικό διάστημα.

Δηλώσεις ΦΠΑ: Από 1/1/2024 θα προσυμπληρώνονται αυτόματα από την ΑΑΔΕ, βάσει των στοιχείων που έχουν προωθηθεί από τις επιχειρήσεις στην πλατφόρμα “myData”. Οι υπόχρεοι δεν θα έχουν τη δυνατότητα παρέμβασης προκειμένου να τροποποιούν/διορθώνουν τα “κλειδωμένα” από την ΑΑΔΕ στοιχεία και συνεπώς οι δαπάνες μιας επιχείρησης δεν θα μπορούν να εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων.

Υποχρεωτική εφαρμογή ηλεκτρονικής τιμολόγησης: Η μέχρι σήμερα προαιρετική εφαρμογή του μέτρου θα καταστεί υποχρεωτική εντός του προσεχούς έτους. Μέχρι τότε θα εξακολουθούν να υφίστανται φορολογικά κίνητρα για τις επιχειρήσεις που επιλέγουν την ηλεκτρονική τιμολόγηση μέσω παρόχου,.

Κοινωνικά & προνοιακά επιδόματα: Η καταβολή τους (επιδόματα τέκνων, γέννησης, ανεργίας) θα γίνεται πλέον αποκλειστικά μέσω χρεωστικής κάρτας.

- ΑΛΛΑΓΕΣ ΣΤΗ ΦΟΡΟΛΟΓΙΑ

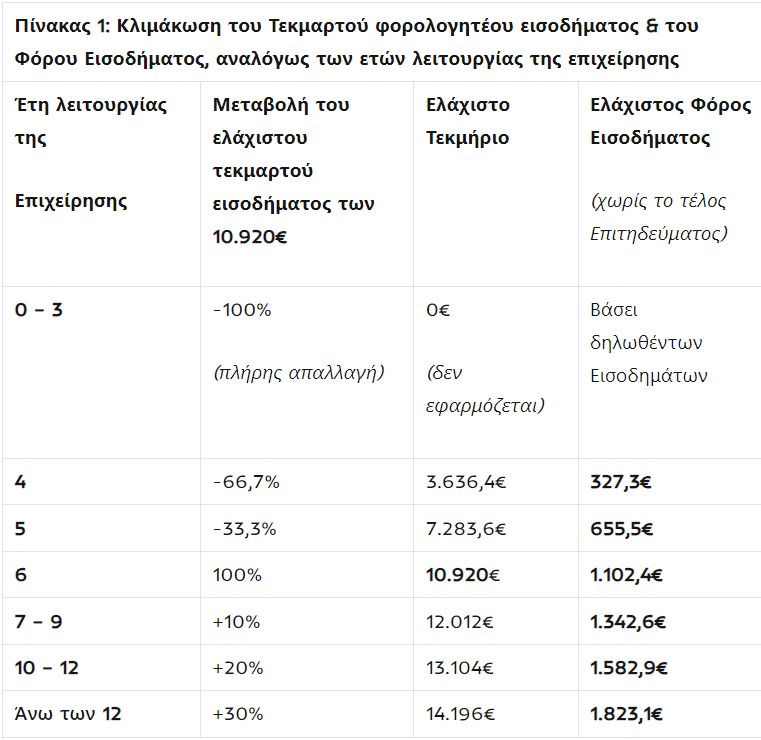

- Νέο Φορολογικό σύστημα για Ελ. επαγγελματίες/Ατομικές επιχειρήσεις: Εφεξής και με περίοδο εφαρμογής τα εισοδήματα του 2023, ο Φόρος Εισοδήματος των Ατομικών επιχειρήσεων θα προκύπτει από τεκμαρτά και όχι από τα πραγματικά/δηλωμένα κέρδη τους. Πλέον και ανεξαρτήτως των ποσών που θα δηλώνονται στις φορολογικές δηλώσεις, ο ελάχιστοςετήσιος προς πληρωμή φόρος κάθε Ατομικής επιχείρησης και πλην ορισμένων εξαιρέσεων δεν μπορεί να υπολείπεται των 102,4€. Το εν λόγω ποσό αντιστοιχεί σε τεκμαρτό εισόδημα 10.920€ (γενικός κανόνας) και αφορά Ατομική επιχείρηση με τουλάχιστον 6 έτη λειτουργίας, χωρίς απασχολούμενους και χωρίς να συνυπολογίζεται το τέλος επιτηδεύματος. Οι συντελεστές των φορολογικών κλιμακίων εξακολουθούν να ισχύουν ως είχαν.

- Τεκμαρτό εισόδημα/κριτήριο ελάχιστης αμοιβής: Το ύψος του προαναφερθέντος ελάχιστου τεκμαρτού εισοδήματος των 10.920€ δεν είναι σταθερό αλλά προσαυξάνεται από μία σειρά παραμέτρων, όπως: το ύψος του κατώτατου μεικτού μισθού του ιδιωτικού τομέα, τα έτη λειτουργίας της επιχείρησης, τον αριθμό των απασχολουμένωνκαι τον μέσο ετήσιο τζίρο του κλάδου δραστηριοποίησης της επιχείρησης. Το μέγιστο τεκμαρτό φορολογητέο εισόδημα ανέρχεται στα 000€ και ο μέγιστος αναλογούν φόρος τα 13.900 €.

- Τέλος Επιτηδεύματος: Θα περικοπεί οριζόντια κατά 50% για όλους ανεξάρτητα τους Ελ. επαγγελματίες, είτε έχουν δηλώσει ψηλότερα είτε χαμηλότερα κέρδη από το ελάχιστο τεκμαρτό εισόδημα των 10.920€ και θα διαμορφωθεί στα 325€ από 650€.

- Προκαταβολή φόρου εισοδήματος επόμενου έτους: Θα είναι και αυτή μειωμένη κατά 50% για όλες τις Ατομικές επιχειρήσεις, με την ισχύ της όμως να είναι μονοετούς διάρκειας (μόνο για το 2024/εισοδήματα 2023).

ΦΠΑ: Μονιμοποιούνται οι μειωμένοι σήμερα στα επίπεδα του 13% συντελεστές ΦΠΑ σε μεταφορές, τουρισμό, γυμναστήρια, σχολές χορού, εισιτήρια κινηματογράφων, θέατρα, κλπ, όπως επίσης και στα μη αλκοολούχα ποτά και ανθρακούχα νερά που πωλούνται σε περίπτερα, Supermarket, κ.α. Αντιθέτως, από 1/1/2024 προβλέπεται η αύξηση/επαναφορά του ΦΠΑ στο 24% για τα σερβιριζόμενα σε καταστήματα Εστίασης μη αλκοολούχα ποτά και ανθρακούχα νερά, χυμούς και ροφήματα, με εξαίρεση τη διάθεση καφέ, κακάο, τσαγιού, χαμομηλιού και λοιπών αφεψημάτων, όπου ο ΦΠΑ και μέχρι τις 30/6/2024 θα παραμείνει στο 13%.

- ΕΝΦΙΑ:Μειωμένος κατά 10%, υπό προϋποθέσεις, θα είναι ο ΕΝΦΙΑ 2024 για όσες κατοικίες ασφαλιστούν από φυσικές καταστροφές. Το μέτρο δεν θα ισχύσει για ακίνητα επαγγελματικής χρήσης.

- Βραχυχρόνιες Μισθώσεις/AirBnB:Από το νέο έτος τα Φυσικά Πρόσωπα που διαθέτουν 3 ή περισσότερα ακίνητα θα υποχρεούνται: να προβούν σε έναρξη επιχειρηματικής δραστηριότητας, να τηρούν τα προβλεπόμενα λογιστικά βιβλία, να καταβάλλουν τέλος επιτηδεύματος, να υπόκεινται σε ΦΠΑ, κ.α.

- Φόρος συγκέντρωσης κεφαλαίου: Από 12/12/2023ο συντελεστής της συγκεκριμένης φορολογικής επιβάρυνσης μειώνεται για τα υπόχρεα Νομικά πρόσωπα (Κεφαλαιουχικές & Προσωπικές επιχειρήσεις) από 0,5% στο 0,2%. Η ισχύουσα πλέον φορολογική ελάφρυνση είναι η δεύτερη που λαμβάνει χώρα εντός της τελευταίας διετίας, καθώς το 2021 ο συντελεστής είχε αρχικώς μειωθεί από 1% στο 0,5%.

- Διπλασιασμός και μονιμοποίηση της έκπτωσης φόρου για δαπάνες ανακαίνισης ακινήτων: Η παρεχόμενη έκπτωση θα είναι διπλάσια της ήδη υφιστάμενης και θα κατανέμεται ισόποσα σε περίοδο 5 ετών, με ανώτατο συνολικά όριο δαπάνης τις 16.000€. Επίσης, δεν θα αφορά μόνο στις παρεχόμενες υπηρεσίες αλλά και την αγορά αγαθών, κάτι που δεν ίσχυε με το προηγούμενο καθεστώς.

- ΑΛΛΑΓΕΣ ΣΤΟ ΑΣΦΑΛΙΣΤΙΚΟ

- Κατάργηση της περικοπής κατά 30% των συντάξιμων αποδοχών των απασχολούμενων συνταξιούχων: Η μείωση των συντάξεων αντικαθίσταται από την επιβολή μη ανταποδοτικού πόρου υπέρ e- ΕΦΚΑ που ισούται: είτε με το +50% της καταβαλλόμενης ασφαλιστικής εισφοράς υπέρ κύριας σύνταξης στην περίπτωση των μη Μισθωτών απασχολούμενων συνταξιούχων, είτε με το +10% επί του μεικτού μισθού στην περίπτωση των Μισθωτών απασχολούμενων συνταξιούχων.

- Διεύρυνση του ορίου χρεών, υπό προϋποθέσεις, για τη δυνατότητα συνταξιοδότησης οφειλετών ασφαλισμένων μη Μισθωτών του πρώην ΟΑΕΕ: Το υφιστάμενο σήμερα όριο των 20.000€ αυξάνεται από 1/1/2024 στις €30.000€(από 6.000€ σε 10.000€ για τον πρώην ΟΓΑ). Οι οφειλέτες για να αξιοποιήσουν το ευεργέτημα θα πρέπει να τηρούν σωρευτικά τις παρακάτω 3 προϋποθέσεις: α) να έχουν συμπληρώσει το 67ο έτος ηλικίας τους, β) να έχουν καταβάλει εισφορές για τουλάχιστον 20 έτη ασφάλισης και γ) να έχουν έως 12.000€ καταθέσεις στους τραπεζικούς τους λογαριασμούς. Για τη μείωση του χρέους κατά 10.000€ (από τις 30.000 € στις 20.000€) παρακρατείται από τον οφειλέτη ποσοστό τουλάχιστον 60% της μηνιαίας σύνταξής του, ενώ για το εναπομένον χρέος των 20.000€ γίνεται παρακράτηση σε 60 μηνιαίες δόσεις (5 έτη) μέχρι την πλήρη εξόφλησή του, όπως ισχύει και σήμερα.

- Διετής παράταση “παγώματος” επιτοκίου “Πάγιας” ρύθμισης οφειλών στον e – ΕΦΚΑ: «Παγώνει» για 2 επιπλέον έτη το επιτόκιο ρυθμίσεων χρεών προς τον e- ΕΦΚΑ (έως και τις 12/9/2025). Το επιτόκιο ρύθμισης θα σταθεροποιηθεί στο 5,5% για “Πάγιες” ρυθμίσεις χρεών σε 24 δόσεις και θα ισχύσει τόσο για τις ήδη ενεργές ρυθμίσεις όσο και για όσες συναφθούν έως τον Σεπτέμβριο του 2025. Με προγενέστερη υπουργική απόφαση είχε προβλεφθεί μονοετές πάγωμα του επιτοκίου για το διάστημα 12/9/2022 έως 12/9/2023, ως μέτρου προστασίας από τις αλλεπάλληλες αυξήσεις των επιτοκίων της ΕΚΤ.

- Ειδική παροχή προστασίας μητρότητας διάρκειας 9 μηνών και για Ελεύθερες επαγγελματίες: Θεσπίζεται για πρώτη φορά ειδική παροχή μητρότητας για τις Ελ. επαγγελματίες, οι οποίες θα λαμβάνουν για 9 μήνες τον Κατώτατο μισθό του Ιδιωτικού τομέα (780€ μεικτά ή 667€ καθαρές αποδοχές). Το εν λόγω ευεργέτημα ισχύει ήδη για τις μισθωτές εργαζόμενες.

- Αύξηση ασφαλιστικών εισφορών μη μισθωτών:Όπως και πέρυσι, έτσι και φέτος οι Ελ. Επαγγελματίες θα υποστούν νέα αύξηση των ασφαλιστικών τους εισφορών, το τελικό ύψος της οποίας θα καθοριστεί από τον μέσο ετήσιο Πληθωρισμό του 2023. Οι μέχρι και σήμερα εκτιμήσεις κάνουν λόγο για μία αύξηση της τάξεως +3,9% του γενικού επιπέδου των τιμών, σε σχέση με το 2022. Οι ασφαλισμένοι μη Μισθωτοί έχουν δικαίωμα επιλογής (αλλαγής ή διατήρησης) της ασφαλιστικής τους κατηγορίας μέχρι και 31/1/2024.

Συνάδελφοι Καλή Δύναμη

Το ΔΣ του ΕΣΑ